Ganz egal, wie gut Dein Hund erzogen ist: Manchmal richtet er Schäden an, ohne dass es sich vermeiden lässt. Du als Hundehalter haftest für sämtliche Schäden, die durch Deinen Hund verursacht werden – und das kann gerade bei Personenschäden richtig teuer werden. Mit einer Hundehalter-Haftpflichtversicherung kannst Du Dich vor diesem finanziellen Risiko schützen. Die Versicherung übernimmt dann Schadenersatzansprüche oder wehrt unberechtigte Forderungen für Dich ab. Auch Mithalter, Miteigentümer oder Hüter werden durch die Tierversicherung abgesichert, sodass beispielsweise ohne Bedenken Deine Freunde mit Deinem Hund Gassi gehen können.

Nun bieten wirklich zahlreiche Versicherungsgesellschaften unterschiedliche Tarife für die Hundehaftpflichtversicherung an, die teils durch ihre Preise und Leistungen stark voneinander abweichen. Um die für Dich perfekte Art der Absicherung zu finden, empfehle ich Dir einen umfassenden Vergleich. Nutze gegebenenfalls einen Vergleichsrechner und schaue Dir auch meine Testsieger an, die ich Dir in puncto Hundehaftpflicht besonders ans Herz legen kann. In den nächsten Abschnitten erfährst Du alles, was Du zu dieser Tierversicherung wissen musst und auf welche Leistungen Du bei Deinem Vergleich ganz besonders achten solltest.

- Personenschaden

- Sachschaden

- Vergmögensschaden

- Personenschaden

- Sachschaden

- Vergmögensschaden

- Personenschaden

- Sachschaden

- Vergmögensschaden

- Personenschaden

- Sachschaden

- Vergmögensschaden

Wozu eine Hundehaftpflicht?

Die Hundehaftpflichtversicherung übernimmt alle Schäden, die Dein Hund bei Dritten verursacht. Dabei ist es gleichgültig, ob es sich um Schäden an Personen, Einrichtungsgegenständen oder anderen Objekten handelt. Beim Gassigehen, in der Hundeschule oder wenn Freunde auf Deinen Hund aufpassen, kann es zu Schäden kommen, die Du als Tierhalter versichern solltest. Gerade Personenschäden sind mit einem hohen finanziellen Risiko verbunden, die im schlimmsten Fall für Dich existenzbedrohend sein können.

Die Anspruchsgrundlage gegen Dich als Hundehalter ist dabei die Tierhalterhaftung nach Paragraph 833 Bürgerliches Gesetzbuch. Dieser legt fest, dass ein Tierhalter für alle Schäden haftbar gemacht werden kann, die ein Tier ohne sein eigenes Verschulden verursacht. Wichtig zu wissen dabei: Deine private Haftpflicht trägt die Kosten für die Schäden, die Dein Hund verursacht hat, nicht. Hast Du keine separate Hundehaftpflicht, bleibst Du also auf den Kosten sitzen. Meiner Meinung nach ist die Hundehaftpflicht für Hundehalter daher ein absolutes Muss und noch wichtiger als andere Versicherungen für Deinen Vierbeiner wie etwa die Hundekrankenversicherung.

Wer sollte eine Hundehaftpflicht abschließen?

Die Antwort auf die Frage, wer eine Hundehaftpflicht abschließen sollte, ist eigentlich recht einfach zu beantworten: jeder Hundehalter. Deshalb gibt es in vielen Bundesländern auch eine Pflicht zum Abschluss einer Hundehaftpflichtversicherung. Lebst Du in einem der folgenden Bundesländer, musst Du als Hundebesitzer eine Hundehaftpflicht abschließen:

- Berlin

- Hamburg

- Sachsen-Anhalt

- Niedersachsen

- Thüringen

- Schleswig-Holstein

Hier schreibt der Gesetzgeber eine Hundehaftpflichtversicherung vor. Auch bei bestimmten Hunderassen ist eine Hundehaftpflicht gesetzlich vorgeschrieben. Gehört Dein Hund einer der Rassen an, die als Listenhunde eingestuft werden, ist der Versicherungsschutz deutschlandweit gesetzlich vorgeschrieben. Lediglich das Bundesland Mecklenburg-Vorpommern bildet hier eine Ausnahme.

Doch auch wenn es keine Versicherungspflicht gibt, empfiehlt sich ein Versicherungsschutz dringend. Dieser kostet teilweise weniger als vier Euro. Im Versicherungsfall schützt Dich die Police vor Kosten in Millionenhöhe – gerade bei Personenschäden. Nicht nur „Kampfhunde“ sollten daher versichert werden. Auch das liebste Schoßhündchen kann unvorhersehbare Schäden verursachen. Die Rasse und der Charakter spielen dabei nur eine Nebenrolle.

Warum eine Hundehaftpflichtversicherung in vielen Bundesländern Pflicht ist

Etliche Hundebesitzer unterschätzen die Kosten, die in einem vom Hund verursachten Schadenfall entstehen können. Klar: Wenn der Hund nur mal eben beim Toben in der Wohnung des Freundes eine Vase umwirft, kannst Du die Kosten sicher auch ohne Hundeversicherung zahlen. Zerstört er hingegen den Fernseher Deines besten Kumpels, wird es schon unangenehm und Du wirst Dich freuen, wenn die Hundehalterhaftpflicht einspringt.

Weitaus schwerwiegender als Sachschäden sind aber alle Personenschäden, die oft mit hohen Schadenersatzforderungen einhergehen. Dafür muss Dein Hund noch nicht einmal beißen. Es genügt, wenn er im Park einen Bekannten auf dem Fahrrad freudig anspringt und vom Rad stößt, sodass er sich das Bein bricht. Gerade bei bleibenden Schäden kommen durch die Schadensersatzansprüche des Geschädigten dann Kosten in Millionenhöhe auf Dich zu. Der finanzielle Ruin droht. Genau davor soll die Pflicht für die Hundehaftpflichtversicherung Hundehalter schützen.

Viele Hundebesitzer wissen auch gar nicht, dass Hunde genau wie Pferde nicht durch die private Haftpflichtversicherung abgesichert sind. Bei Katzen oder Kleintieren sieht das nämlich anders aus. Genau deshalb besteht häufig eine Pflicht für die Hundeversicherung – und selbst wenn nicht, wird sie dringend empfohlen.

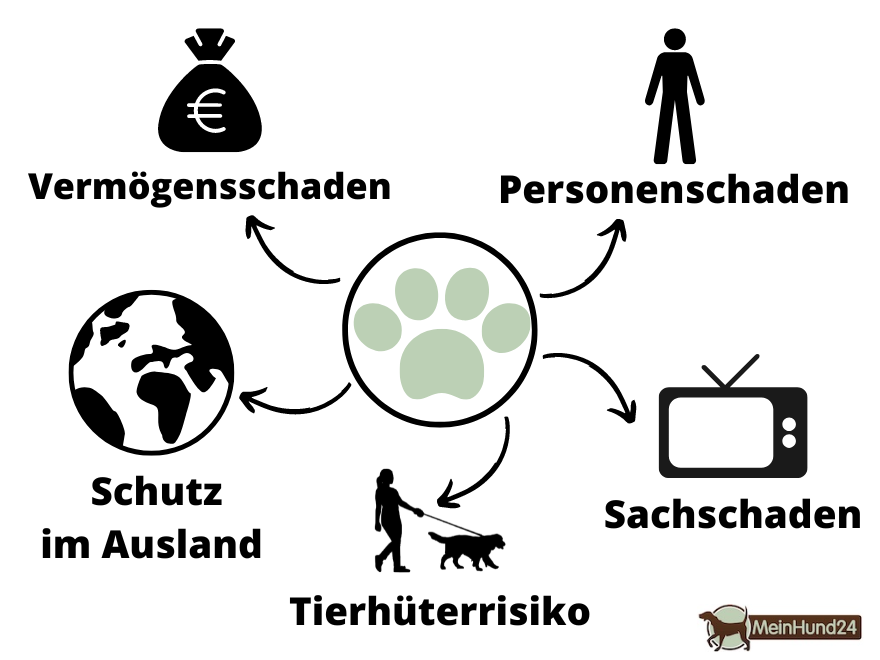

Bei welchen Schäden zahlt die Hundehaftpflicht?

Im Grunde übernimmt die Hundehaftpflicht ähnliche Schäden wie Deine private Haftpflichtversicherung – aber eben auf Deinen Hund bezogen. Die Privathaftpflicht kümmert sich ja bekanntermaßen um Schäden, die Du selbst bei Dritten verursachst, während sich die Hundehaftpflicht eben um Deinen Vierbeiner kümmert. Die Grundleistungen, die jede Hundehaftpflichtversicherung abdecken sollte, sind dabei:

- Sachschäden: Von Sachschäden spricht man, wenn Dein Hund den Besitz einer dritten Person beschädigt – also zum Beispiel die antike Vase, einen teuren Ledersessel oder den Parkettfußboden.

- Personenschäden: Der Hund hat einen Schaden bei einem Mensch verursacht, also zum Beispiel eine Verletzung durch Anspringen oder Beißen. Hier ist der Schadenfall oft besonders groß.

- Vermögensschäden: Dein Hund ist verantwortlich für einen geldwerten Nachteil einer dritten Person. Das kann zum Beispiel passieren, wenn Du Deinen Vierbeiner vor einem Geschäft anleinst, er nun mehrere Personen anbellt und diese den Laden daher nicht betreten. Dann erleidet der Besitzer des Geschäfts einen Vermögensschaden, da die Anwesenheit des Hundes seinen Umsatz senkt.

Darüber hinaus enthalten viele Versicherungen noch zahlreiche Zusatzleistungen. Teilweise kannst Du Dir Leistungspakete ganz nach Deinen persönlichen Vorlieben und Anforderungen zusammenstellen. Nutze am besten ein Vergleichsportal, um auf einen Blick zu sehen, welche Leistungen und Versicherungsbedingungen eine Police Dir bietet. Dann siehst Du auch direkt, wie sich die einzelnen Leistungen auf den Preis auswirken.

Diese Leistungen sind wichtig bei der Hundehaftpflichtversicherung

Bei der Auswahl einer Hundehaftpflichtversicherung solltest Du genau hinschauen. Die Versicherung deckt Schäden in Millionenhöhe ab, wobei es aber bei der Höhe der Versicherungssumme ebenso wie bei den konkreten Leistungen sehr auf den von Dir gewählten Tarif ankommt. Meiner Meinung nach ist es nicht sinnvoll, hier an der falschen Stelle zu sparen. Eine gute Hundehaftpflicht ist leistungsstark und doch günstig. Folgende Aspekte solltest Du bei der Recherche und bei der Gegenüberstellung mit einem Vergleichsrechner im Auge behalten:

- Versicherungssumme beziehungsweise Deckungssumme

- Selbstbeteiligung

- Forderungsausfalldeckung

- Auslandsschutz

- Mietsachschäden

- Fremdhüter

- Fremdhüterbiss

- Führen ohne Leine

- Hundesportveranstaltungen

- ungewollter Deckakt

- Welpenschutz

1. Versicherungssumme / Deckungssumme

Jeder, der seinen Vierbeiner durch eine Hundehaftpflicht versichert, muss sich über die Versicherungssumme (auch Deckungssumme genannt) informieren. Sie ist die Basis der Hundehaftpflicht. Die Deckungssumme bestimmt, bis zu welcher Höhe die Versicherung den Schaden bezahlt. Es handelt sich hierbei also um den maximalen Betrag, den die Hundehaftpflicht übernimmt.

Wie hoch sollte die Versicherungssumme sein?

Dabei gilt: Je höher die Versicherungssumme, desto teurer der Tarif. Dennoch solltest Du die Deckungssumme nicht zu niedrig ansetzen, denn oft steigt die Gebühr nur geringfügig – und dafür bekommst Du einen höheren Schutz. Versicherungsexperten empfehlen mindestens fünf Millionen Euro. Das mag im ersten Moment sehr hoch klingen, aber: Wenn eine Person durch Deinen Hund dauerhaft körperlich geschädigt wird, ist eine solche Millionensumme recht schnell erreicht.

Wann verursachen Hunde Schäden in Millionenhöhe?

„Mein Hund beißt nicht“, denkst Du jetzt vielleicht. Um eine Person zu verletzen, muss Dein Hund auch gar nicht unbedingt einer aggressiven Hunderasse angehören oder ein bissiges Wesen haben. Es genügt, wenn Du mit Deinem angeleinten Hund spazieren gehst und eine ältere Dame über die Leine stolpert. Bricht sie sich daraufhin beispielsweise den Oberschenkelhalsknochen, sitzt sie danach wahrscheinlich für den Rest ihres Lebens im Rollstuhl. Sie muss gegebenenfalls eine lange Reha machen und ihre Wohnung rollstuhlgerecht umbauen. Hast Du keine Versicherung mit ausreichend hoher Deckungssumme, entstehen Dir Kosten, die Dich ein Leben lang stark finanziell belasten werden.

2. Selbstbeteiligung / Selbstbehalt

Viele Versicherungen bieten Dir die Möglichkeit, eine Selbstbeteiligung zu vereinbaren. Diese zahlst Du dann unabhängig von der tatsächlichen Schadenshöhe. Den Rest der Kosten übernimmt nach wie vor die Versicherung bis zur Höhe der Deckungssumme. Der Selbstbehalt dient dazu, den Beitrag zu senken. Je höher der vereinbarte Selbstbehalt ist, desto niedriger in der Regel die Gebühr für den Tarif.

3. Forderungsausfalldeckung

Möchtest Du auf Nummer sicher gehen, sollte Deine Hundehaftpflicht eine Forderungsausfalldeckung beinhalten. Dies gilt nicht automatisch für jeden Tarif. Was genau sich hinter der Forderungsausfalldeckung verbirgt, lässt sich am besten an einem Beispiel erläutern:

Du gehst mit Deinem angeleinten Hund spazieren. Ein fremder Hund attackiert Dich und beißt Dir in den Arm. Der Hundebesitzer des bissigen Vierbeiners besitzt nun aber keine Hundehaftpflicht und kann den an Dir entstandenen Schaden aufgrund seiner finanziellen Situation nicht ersetzen. Demzufolge bleibst Du auf den Kosten sitzen und bekommst keine Wiedergutmachung vom anderen Hundehalter. Hier greift die Forderungsausfalldeckung, denn dann wird Deine Versicherung für den Schaden finanziell aufkommen.

4. Auslandsschutz bei Auslandsaufenthalt

Haftpflichtversicherungen für Hunde gelten in der Regel auch im Ausland. Das gilt zumindest bei einem Auslandsaufenthalt in einem europäischen Land. Eine zeitliche Begrenzung gilt dafür nicht. Schwieriger wird es, wenn Du mit Deinem Hund einen anderen Kontinent besuchst. Hier solltest Du Dich vorab informieren, ob und wie lange der Auslandschutz hier gilt. Meist wird der Versicherungsschutz dann nämlich auf ein oder zwei Jahre beschränkt.

5. Mietsachschäden

Mieter oder Urlauber, die häufig Ferienhäuser oder Ferienwohnungen auf ihren Reisen mit Hund mieten, sollten auf diese Leistung bei ihrer Hundehaftpflicht achten. Gerade in einer Mietwohnung gehören schließlich längst nicht alle Gegenstände auch wirklich Dir als Mieter.

Dies wird durch den Baustein Mietsachschäden abgedeckt. Hat ein Tarif diese Leistung, trägt die Versicherung die Schäden, die Dein Hund am Eigentum des Vermieters verursacht. Zerkratzt er also beispielsweise das Parkett in der Ferienwohnung, springt dann dafür Deine Hundehaftpflicht ein.

6. Fremdhüter

Falls Dein Hund gelegentlich von Bekannten, Nachbarn oder Freunden betreut wird, bezeichnet man diese Person in der Versicherungssprache als Fremdhüter. Wird während der Betreuungszeit jemand geschädigt, so ist dieser Fall nicht zwangsläufig über die Hundehaftpflicht abgedeckt. Eine Mitversicherung besteht nur, wenn Du den Leistungspunkt „Fremdhüter“ in Deinen Tarif einschließt.

7. Fremdhüterbiss

Auch die Option „Fremdhüterbiss“ macht vor allem für Hundebesitzer Sinn, die Bekannte oder Freunde hin und wieder unentgeltlich auf ihren Hund aufpassen lassen. Zu den Standardleistungen gehört sie aber nicht. Kommt es zu einem Schadensfall, weil der Fremdhüter von Deinem Hund gebissen wird, springt die Versicherung dann ein. Das gilt aber nicht, wenn Dein eigener Hund Dich beißt. Dies ist dann Dein persönliches Risiko.

8. Führen ohne Leine

Viele Hundebesitzer lassen ihre Fellnase auch gerne mal ohne Leine laufen. Da bilde ich keine Ausnahme. Umso wichtiger ist es dann, bei der Auswahl des Versicherungsschutzes auf die Mitversicherung des Punktes „Führen ohne Leine“ zu achten. Nur dann hast Du die Garantie dafür, im Schadensfall auch bei einem nicht angeleinten Hund umfassend geschützt zu sein.

Ein Beispiel für einen solchen Fall: Du gehst mit Deinem Hund im Wald ohne Leine spazieren und er wird von seinem Jagdtrieb gepackt, weil er ein Kaninchen sieht. Er rennt über die Straße und verursacht einen Verkehrsunfall. Dann werden alle mit dem Autounfall einhergehenden Schadenersatzforderungen an Dich gerichtet und es ist gut, wenn Du die Option „Führen ohne Leine“ im Versicherungspaket hast.

Gehst Du natürlich ohne Leine spazieren, obwohl ein gesetzlicher Leinenzwang besteht, springt Deine Hundehaftpflicht nicht ein. Das gilt zum Beispiel, wenn Wildvögel im Frühjahr während der Brutzeit durch die Leinenpflicht geschützt werden sollen. Daher solltest Du Dich vorab gut informieren, ob Du Deinen Hund überhaupt ohne Leine laufen lassen darfst.

9. Hundesportveranstaltungen

Nimmt Dein Hund auch an Veranstaltungen wie Rennen, Turnieren und Schauvorführungen teil? Dann solltest Du beim Vergleich der Tarife darauf achten, dass die Hundehaftpflicht auch Hundesportveranstaltungen einschließt. Solche Veranstaltungen werden unter Umständen nicht von jeder Versicherung gleichermaßen abgesichert. Daher solltest Du vorab nachfragen und den Versicherungsschutz dahingehend erweitern.

10. Ungewollter Deckakt

Falls Du einen unkastrierten oder nicht sterilisierten Rüden hast, ist die Option „ungewollter Deckakt“ durchaus wichtig. Ein ungewollter Deckakt einer läufigen Hündin wird gesetzlich als Sachbeschädigung behandelt. Die Konsequenzen können dabei finanziell recht verheerend sein.

Läuft Dein Hund im Park zu einer läufigen Hündin, deckt sie und diese bekommt infolgedessen einen Wurf mit vier bis sechs Welpen, ist es Deine Pflicht, alle daraus resultierenden Kosten zu übernehmen. Dazu gehören die Gebühren für den Tierarzt und die allgemeine Aufzucht der Welpen. Gerade die Tierarztkosten für das Chippen und Impfen der Welpen können sehr teuer werden, sodass es gut ist, wenn die Versicherung hier einspringt. Darauf solltest Du achten, wenn Du mit dem Vergleichsrechner mehrere Hundehaftpflichtversicherungen gegenüberstellst.

11. Welpenschutz

Hast Du eine Hündin, die Nachwuchs bekommen soll? Dann muss der Zusatz Welpenschutz bei Deinem Tarif vorhanden sein, wie dies etwa bei meinem Testsieger von helden.de der Fall ist. Nur dann sind auch die Welpen vom ersten Tag an über die Versicherung der Mutter mitversichert. Hierbei musst Du die Mindestlaufzeit beachten, denn oft gilt der Versicherungsschutz für die Welpen nur begrenzt. Maximal ein Jahr lang können die Jungtiere mitversichert werden.

Achte auch auf Ausschlüsse

Keine Versicherung kann jedes Risiko absichern. Die Beiträge wären dann so hoch, dass niemand mehr einen entsprechenden Tarif bezahlen könnte. Aus diesem Grund müssen die Versicherer einige Risiken von vornherein ausschließen. Da bildet auch die Hundehaftpflichtversicherung keine Ausnahme.

Generell ausgeschlossen sind daher zum Beispiel Eigenschäden. Falls Dein Hund Deine Hose zerbeißt, Deinen Sessel zerkratzt oder Deinen Fernseher zerstört, kann der Versicherer der Hundehaftpflicht hierfür keinen Schadensersatz zahlen. Darüber hinaus können je nach Tarif noch weitere Fälle ausgeschlossen sein. Dies solltest Du vor dem Abschluss eines Vertrags genau prüfen.

Welche Tarife für die Hundehaftpflicht sind empfehlenswert?

Um Dir die Auswahl einer Hundehaftpflichtversicherung zu erleichtern, hier ein paar meiner Empfehlungen und Testsieger:

- Premium Hunde Haftpflichtschutz von helden.de – inklusive Hund ohne Leine und Welpenschutz vom ersten Tag an

- Umfassende Hunde Haftpflichtversicherung von HanseMerkur – günstige Hundehaftpflicht mit weltweitem Versicherungsschutz

Auch hier gilt wieder: Vergleiche die Tarife im Detail, um den für Dich optimalen Hundehaftpflichtschutz zu finden.

- Personenschaden

- Sachschaden

- Vergmögensschaden

- Personenschaden

- Sachschaden

- Vergmögensschaden

- Personenschaden

- Sachschaden

- Vergmögensschaden

- Personenschaden

- Sachschaden

- Vergmögensschaden

Fazit: Kein Hundehalter sollte auf die Hundehaftpflicht verzichten

Ganz egal, ob es in Deiner Region eine Versicherungspflicht für die Hundehaftpflicht gibt oder nicht: Ich lege Dir wärmstens ans Herz, eine solche Versicherung für Deinen Hund abzuschließen. Verursacht Dein Hund beispielsweise einen Autounfall oder verletzt eine dritte Person so, dass bleibende Schäden drohen, haftest Du als Halter für alle entstehenden Kosten und Schadensersatzansprüche. Diese können in der Tat schnell existenzbedrohend sein.

Nimm das besser nicht auf die leichte Schulter und sichere Dich vor diesem finanziellen Risiko ab. Eine gute und leistungsstarke Hundehaftpflichtversicherung gibt es schon für einen relativ niedrigen monatlichen Beitrag. Nutze am besten einen Vergleichsrechner, um Dich mit einem günstigen Tarif wirklich umfassend vor den verheerenden Kosten zu schützen, die schnell mal in Millionenhöhe klettern. Ein Tarifvergleich ist dabei grundsätzlich empfehlenswert, damit Du die für Dich und Deinen Hund optimale Hundehaftpflicht abschließen kannst.

Weitere Versicherungen, die für Dich und Deinen Hund interessant sind:

Ich bin Olaf, Anfang 50 und blogge gerne rund um das Thema Hund. Unser weißer Schäferhund Charly kam als Welpe zu uns in die Familie. Mit unseren 5 Kindern und weiteren Haustieren ist immer viel Bewegung in der Familie. Charly begleitet uns auch immer beim Camping oder der Arbeit. Es gibt also viel aus dem Hundealltag zu berichten.